Un problema impostergable para República Dominicana es atender la sostenibilidad de sus cuentas fiscales. En cada año después de la pandemia (2021-2024), el Gobierno Central ha recaudado ingresos por debajo de su gasto corriente: se está endeudando para pagar gasto corriente. Si usamos la analogía de una casa, es lo mismo que pensar en una familia que estaría tomando dinero prestado para pagar gastos operativos o recurrentes como la compra de comida, el pago del gas o la electricidad o la cuota del préstamo. En el caso del Gobierno, los préstamos van a cubrir una parte de sus gastos corrientes como la nómina pública, los intereses de la deuda o las transferencias corrientes al sector eléctrico.

Usando la clasificación objetal, se puede sacar qué componentes explican el aumento del gasto público. Comparando las cifras preliminares de 2024 con 2019, el aumento de la partida de remuneraciones y contribuciones (nómina pública) explica 20% del aumento del gasto público en dicho período. La partida de intereses explica un 18% del aumento; los subsidios (gasolinas, programa Supérate) generaron un 12% del aumento del gasto y las transferencias corrientes a las empresas pública no financieras explicaron un 11.8% del incremento del gasto total. Esta última partida se compone en más de un 80% por el subsidio a las empresas distribuidoras de electricidad (EDES). El gasto de capital explicó menos de un 10% de la variación del gasto total en los últimos cinco años.

Este comportamiento se explica por el ciclo de gasto público en que se encuentra el país. Por un lado, el gasto corriente aumenta (nómina, pensiones, subsidios). Como los ingresos son relativamente rígidos, el aumento del gasto corriente genera mayor déficit fiscal. El mayor déficit fiscal debe cubrirse o financiarse contratando más deuda pública. Esa mayor deuda pública implica que en el futuro se pagarán más intereses.

Mayores pagos en intereses de la deuda y en otros gastos corrientes (nómina, pensiones, subsidios), generan un mayor déficit fiscal a futuro. Para evitar que el déficit fiscal sea aún mayor, el Gobierno reduce el gasto de capital (construcción de carreteras, puentes, metros, túneles, etc.), lo cual disminuye la capacidad del país para invertir y crecer más en el futuro, por lo que la capacidad recaudatoria será menor.

En el caso del Gobierno, los préstamos van a cubrir una parte de sus gastos corrientes.Listín Diario

En 2025 la situación será más compleja. Al no tenerse los ingresos extraordinarios de AERODOM ni aprobarse la reforma fiscal, el Gobierno ha reducido gastos como la inversión en infraestructura. El menor gasto en infraestructura implica que no se iniciarán los grandes proyectos de transporte masivo que necesita el país y que se desacelerarán las obras que actualmente se construyen. Mientras tanto el gasto de intereses aumentó en RD$40,000 millones respecto a 2024, totalizando más de RD$298,000 millones. De cada 100 pesos que estima recaudar el Gobierno, 24.5 se utilizarían solo para pagar intereses. En 2025, únicamente el gasto en educación (RD$309,000 millones) será mayor que el pago de intereses de la deuda. A futuro, el Gobierno necesita hacer una reingeniería del gasto para aumentar su productividad y elevar el gasto de capital. Antes de aumentar impuestos, el Gobierno puede hacer introspección y tratar de reducir o disminuir el crecimiento de determinados gastos como la nómina pública.

Hace unos días, un grupo de amigos de infancia nos reunimos. Entre las múltiples anécdotas recordadas y temas conversados, estuvo qué retos habría que superar para lograr el desarrollo económico y social de República Dominicana en 30 años. Luego de la despedida del encuentro, me quedé pensando más profundamente en esa cuestión.

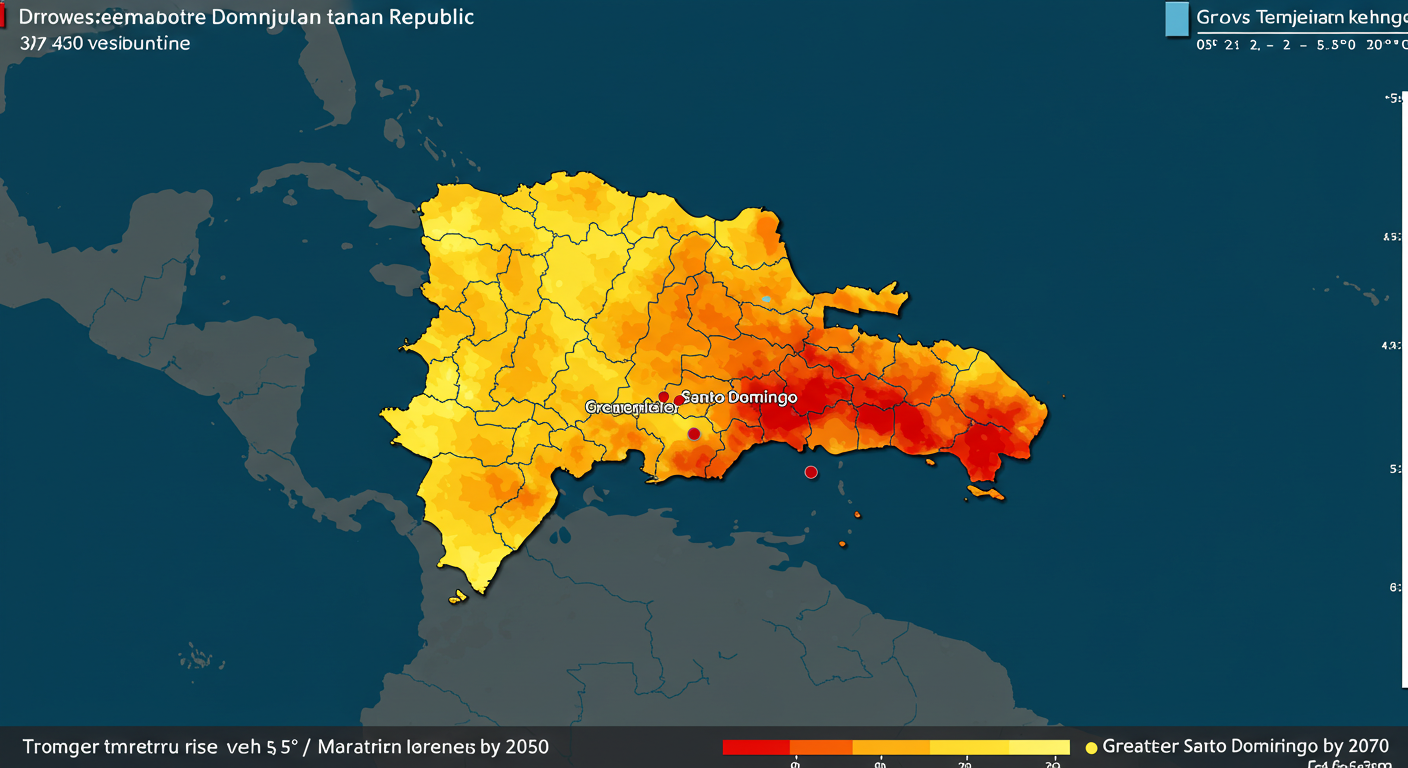

Entre los grandes retos del país que analicé se pueden mencionar los siguientes: la adaptación del cambio climático, la sostenibilidad de las cuentas fiscales, la capacidad del país para insertarse en las cadenas globales de valor, el control de la frontera y la migración haitiana ilegal, y la realización de otras reformas estructurales pendientes. Es por ello que quisiera dedicar una serie de artículos para explorar cada uno de estos retos, iniciando por las preocupaciones sobre el clima.De acuerdo a datos del Banco Mundial, la temperatura máxima promedio del aire del país ha aumentado en 0.94 grados Celsius desde la década de los 1960s. Sin embargo, según las estimaciones del Centro del Agua del Trópico Húmedo para América Latina y el Caribe descritas en la Revisión 2020 de la Contribución Nacionalmente Determinada (NDC), se proyectan aumentos de las temperaturas máximas de 2 a 3 grados Celsius a 2050 (30 años) y de 3 a 5 grados Celsius a 2070 (50 años). Este incremento de temperaturas sería más notable en las áreas más densamente pobladas del país, especialmente el Gran Santo Domingo.

Además, en la actualidad se evidencia el efecto de islas de calor, donde comunidades muy urbanizadas perciben temperaturas por encima de la media durante las horas de trabajo. Esta situación, unida con el aumento esperado de las temperaturas promedio, incidirá en un aumento de la evaporación del agua, lo cual generará mayor estrés hidrológico. Es decir, ocurrirán más sequías, particularmente en zonas altamente pobladas de la parte sur y este del país. En efecto, en la Revisión 2020 de la NDC se estima que las lluvias totales anuales hacia el 2050 disminuirán un 15% en comparación a los valores históricos de 1961-1990; para 2070, las lluvias se reducirían un 17%.

Asimismo, hay que considerar que, por estar en una isla caribeña, República Dominicana es particularmente vulnerable a fenómenos climáticos, que se espera sean más intensos y frecuentes en los próximos años. Como referencia, recordemos las lluvias de noviembre de 2022 y 2023. Se estima que un 30% de la población dominicana es muy vulnerable a eventos climáticos extremos.

Dado este panorama, para la adaptación al cambio climático, se debe fortalecer la capacidad física en dos frentes: fomentar la resiliencia de las ciudades y aumentar la seguridad hídrica. A nivel de infraestructura hay grandes demandas sociales insatisfechas en el sector de agua potable y saneamiento (APS), como drenaje sanitario y pluvial, presas y acueductos.

En ese sentido, el Pacto por el Agua estima en US$8,564 millones el costo de la infraestructura de APS necesaria hasta 2036, de los cuales US$2,161 millones se utilizarían para construcción de drenaje sanitario, US$3,433 millones para la construcción de presas, y US$1,178 millones para la construcción de acueductos. Estas obras permitirían un mejor uso del recurso agua, ayudarían a controlar inundaciones y reducirían el impacto medioambiental de las aguas servidas.

No obstante, este monto probablemente será mayor debido a que las obras proyectadas para 2021-2024 se han ejecutado en menos de un 25%.

Por otro lado, se deben fortalecer las alianzas del Gobierno con agentes privados, asociaciones sin fines de lucro y organismos multilaterales para aumentar los recursos y proyectos encaminados a la reforestación y saneamiento de ecosistemas vulnerables, en especial los que impactan los afluentes de los grandes ríos dominicanos.

Las estimaciones de aumento de temperatura, sequías y violencia de fenómenos atmosféricos de las próximas décadas ponen de manifiesto la vulnerabilidad del país ante el cambio climático. Es urgente comenzar a planificar y mejorar la infraestructura de cara a esta realidad.

Fuente LISTIN DIARIO Descargo. Las posiciones de Richard Medina no son las de ninguna de las instituciones a las que pertenece el autor.

Lic. Richard Medina

Economista | Docente | Consultor en finanzas públicas | Consultor en políticas públicas | Socio-Director de WGC.

De acuerdo al estudio de Jiang y sus coautores, es difícil estimar cuántos bancos más pueden estar en riesgo de colapsar.

A inicios de marzo de 2023, el Silicon Valley Bank (SVB) fue intervenido por las autoridades de Estados Unidos debido a una corrida bancaria. Es decir, el banco fue cerrado porque muchos ahorrantes comenzaron a retirar sus depósitos en un muy corto período, sin que el banco tuviera los activos líquidos para hacer frente a estas solicitudes de pago.

En el caso de SVB, para hacer frente a las demandas de retiros por US$42,000 millones que recibieron (en un solo día), primero pudieron utilizar sus activos en efectivo y equivalentes para pagar (US$13,803 millones). Como esto no era suficiente, comenzaron a vender parte de sus bonos. Esos bonos, que en libro tenían un valor, los vendieron a un precio menor, y les generó pérdidas por US$1,800 millones. Viendo que, de seguir vendiendo más bonos, iban a generarse más pérdidas, la gerencia del SVB decidió hacer una emisión de acciones para capitalizarse y obtener fondos frescos para hacer frente a los retiros de fondos. No obstante, este intento fracasó, lo que generó más temor entre las empresas con fondos depositados en el SVB y más solicitudes de retiro.

El problema que experimentó SVB cuando trató de vender sus bonos y obtuvo un valor inferior al que estos tenían cuando los compraron, se explica por las alzas de las tasas de interés que ha realizado la Reserva Federal, el banco central de Estados Unidos. Si las tasas de interés suben, el precio de los bonos existentes baja. El precio baja más fuertemente mientras más largo es el plazo de vencimiento del bono.

En este ambiente, y considerando que la Reserva Federal volvió a subir su tasa de política monetaria (tasa de fondos federales) en su reunión de marzo de 2023, surge la pregunta de ¿qué otros bancos americanos pueden tener problemas de liquidez?

Para responder a esa interrogante, Erica Jiang, Gregor Matvos, Tomasz Piskorski, y Amit Seru publicaron un artículo titulado “Monetary Tightening and U.S. Bank Fragility in 2023: Mark-to-Market Losses and Uninsured Depositor Runs?” en marzo de 2023. Primero, los autores evaluaron el valor de mercado de los activos (préstamos hipotecarios y bonos de distintos tipos) de unos 4,844 bancos de Estados Unidos. En base a esto, calcularon la pérdida que le ha supuesto a esos bancos los efectos de aumentos de tasa de interés y la caída del valor de las viviendas. Las estimaciones son interesantes. Los 4,844 bancos americanos tenían pérdidas no realizadas por US$2.2 trillones (millones de millones de dólares), un promedio de US$28.6 millones por banco.

Sin embargo, había mucha variabilidad dependiendo del tamaño del banco. Para aquellas entidades con activos menores a US$1,384 millones (unos 4,072 bancos pequeños), la pérdida promedio estimada fue de US$22.3 millones, equivalente al 9.1% de sus activos. Para los bancos con activos mayores a US$1,384 millones (bancos grandes) y que no son sistemáticamente importantes, las pérdidas promedio eran US$308 millones, igual a 10% de sus activos. Para los activos grandes y que eran sistemáticamente importantes (unas 29 entidades de intermediación financiera), las pérdidas promedio se estimaron en US$837 millones, equivalentes a 4.6% del total de activos.

Altas pérdidas no realizadas no necesariamente implican un problema para un banco. Solo lo sería si el banco debe vender los bonos a valor de mercado (por debajo del valor de compra) antes de su vencimiento o si debe vender su cartera hipotecaria a un precio inferior al registrado en libro. Esto sucedería solo si se produjera una corrida bancaria.

Una forma de medir el riesgo de una corrida bancaria es describir la proporción de depósitos sin garantizar en relación a los activos de un banco a valor de mercado. Al tener alta probabilidad de perder todo o una gran parte de sus ahorros, los dueños de depósitos no asegurados son los que retiran sus fondos de los bancos cuando ven alguna señal de insolvencia. El banco que corresponde a la mitad de la distribución presentaba una proporción de 24% de sus depósitos no asegurados en relación a sus activos a valor de mercado. El SVB presentaba 92% en este indicador, dentro de los 30 más elevados de todo Estados Unidos. Este fenómeno explica por qué SVB tuvo una corrida bancaria y por qué quebró: sus ahorrantes amplificaron los retiros por temor a perder sus fondos debido a que estos no estaban asegurados.

De acuerdo al estudio de Jiang y sus coautores, es difícil estimar cuántos bancos más pueden estar en riesgo de colapsar. SVB era de los que mayor proporción de depósitos no garantizados tenía, aunque no era el de mayores pérdidas no realizadas. Por el momento, y luego de la quiebra del Signature Bank, no ha habido otros bancos americanos que tuvieron ser intervenidos por las autoridades.

Parece ser que las medidas extraordinarias tomadas por las Reserva Federal (como la creación del Bank Term Funding Program que permite que un banco en necesidad de liquidez (dinero), tome dinero prestado a la Reserva Federal, poniendo como garantía o colateral los bonos en que tiene inversiones a precio de 100% y no a precio de mercado como era la regla) y disponga de ese préstamo por un año) lograron calmar a los depositantes y frenaron el efecto contagio de corridas bancarias observado en marzo.